Archiv

V úterý 31. 3. 2020 vláda schválila návrh na úpravu programu Antivirus. Požádat o náhrady mezd půjde jednoduše. Program ochrany zaměstnanosti Antivirus má pomoci firmám ochránit pracovní místa. Stát bude prostřednictvím Úřadu práce ČR kompenzovat firmám vyplacené prostředky. Toto opatření pomůže zaměstnavatelům lépe zvládnout současnou situaci a nebudou tak muset sáhnout k propouštění.

V úterý 31. 3. 2020 vláda schválila návrh na úpravu programu Antivirus. Požádat o náhrady mezd půjde jednoduše. Program ochrany zaměstnanosti Antivirus má pomoci firmám ochránit pracovní místa. Stát bude prostřednictvím Úřadu práce ČR kompenzovat firmám vyplacené prostředky. Toto opatření pomůže zaměstnavatelům lépe zvládnout současnou situaci a nebudou tak muset sáhnout k propouštění.

Dne 31. května 2021 schválila vláda České republiky usnesením č. 505 další prodloužení doby uznatelnosti výdajů programu Antivirus, a to v omezeném rozsahu do 30. června 2021. Prodloužení se týká výhradně režimu A pokud je příspěvek poskytnut z důvodu nařízení karantény nebo izolace zaměstnanci. Za červen, tj. ve vyúčtováních podávaných za tento měsíc v červenci, tak bude možné příspěvek poskytnout jedině tehdy, jestliže bude určen ke kompenzaci nákladů zaměstnavatele vzniklých výplatou náhrady mzdy (o odpovídající výše odvodů) z důvodu vzniku důležité osobní překážky v práci na straně zaměstnance spočívající v nařízení karantény nebo izolace. Výše příspěvku v takovém případě činí 80 % vyplacené náhrady mzdy a odpovídajících odvodů, maximálně 39 000 Kč měsíčně na zaměstnance. Pro ostatní režimy, tj. režim B, režim A Plus a režim A pokud jde o uzavřené nebo omezené provozy, končí doba uznatelnosti výdajů dne 31. května 2021.

Dne 22. února 2021 schválila vláda usnesením č. 186 prodloužení doby uznatelnosti výdajů programu Antivirus (režim A, režim B, režim A Plus) do 30. dubna 2021. Současně však došlo ke změně některých podmínek za kterých jsou příspěvky poskytovány. Tyto změny budou do dohod uzavřených do 28. února 2021 včleněny formou dodatku k dohodě. Ten bude generován příslušnou webovou aplikací. Předmětem změny je navýšení limitu maximální výše podpory poskytované v rámci všech podpor dle bobu 3.1 Dočasného rámce (týká se režimu A Plus), a to u příspěvků poskytovaných za měsíce únor a dále. Druhou zásadní změnou je skutečnost, že v případě příspěvků poskytovaných za měsíce březen a dále, lze příspěvek poskytnout pouze na zaměstnance, jehož pracovní poměr trvá alespoň po dobu 3 měsíců ke dni podání vyúčtování. Příslušné změny dohody o poskytnutí příspěvku z programu Antivirus jsou uvedeny ZDE (105,33 kB). V případě, že písemný dodatek zohledňující uvedené změny nebude uzavřen, končí období uznatelnosti výdajů dne 28. února 2021

Dne 21. prosince 2020 schválila vláda usnesením č. 1365 prodloužení doby uznatelnosti výdajů programu Antivirus (režim A, režim B, Režim A Plus) do 28. února 2021

V úterý 14. 10. 2020 Vláda schválila prodloužení Antiviru A do konce letošního roku. Uzavření firmy budou mít nově nárok na 100 % náhrad mezd. V případě karantény nadále zůstává příspěvek od státu ve výší 80 % náhrad mezd. Více se dočtete ZDE

Rozhodnutím vlády z 24. 8. 2020 jsou do 31. 10. 2020 prodloužené oba stávající režimy programu, A i B. Více o programu A se dočtete ZDE a o programu B ZDE

V úterý 16. 6. 2020 Poslanecká sněmovna ČR schválila režim C programu Antivirus, který spočívá v odpuštění plateb odvodů na sociální pojištění. Týkat se bude firem do 50 zaměstnanců. Více se dočtete ZDE.

V pondělí 8. 6. 2020 vláda schválila prodloužení režimu A programu Antivirus, který zmírňuje přímé dopady nákazy COVID-19, do konce srpna 2020. Jedná se o kompenzaci nákladů zaměstnavatelům, kteří museli svým zaměstnancům nařídit karanténu nebo částečně či úplně omezit svůj provoz. Důvodem tohoto prodloužení je zejména stávající epidemiologická situace a dosud trvající mimořádná vládní opatření, v jejichž důsledku některá pracovní odvětví stále stagnují (veletrhy, kulturní festivaly atd.).

Jak a komu doposud pomohl vládní program Antivirus A a B?

Souhrn základních faktů naleznete ZDE (218,41 kB) (údaje k 11.12.2020)

Informace ke změnám programu Antivirus

Změny v programu Antivirus od 14. 10. 2020

Dne 14. 10. 2020 schválila vláda České republiky usnesením č. 1039 změny v programu Antivirus. Jedná se o prodloužení doby uznatelnosti výdajů v Režimu A do 31. 12. 2020 a dále o zavedení zvýšeného příspěvku pro uzavřené provozy – Antivirus Plus (Režim A Plus). Dne 26. října na toto rozhodnutí vláda navázala schválení prodloužení doby uznatelnosti výdajů pro Režim B rovněž do 31. 12. 2020.

V návaznosti na tyto změny bude v nejbližší době aktualizován Manuál pro zaměstnavatele, do té doby MPSV přináší stručné informace o změnách v programu Antivirus:

Režim B

Výše podpory činí 60 % uznatelných výdajů, maximálně 29 000 Kč na jednoho zaměstnance za měsíc. Uznatelným výdajem jsou náhrady mzdy vyplacené z důvodu překážek v práci na straně zaměstnavatele podle § 207 až § 209 zákoníku práce, včetně pojistného odvedeného z této náhrady mzdy.

Režim A

Uznatelným výdejem je náhrada mzdy vyplacená zaměstnanci z důvodu nařízení karantény (podle § 192 zákoníku práce).

Výše příspěvku zůstává zachována na 80 % uznatelných výdajů (náhrada mzdy vyplacená zaměstnanci + odpovídající výše zákonných odvodů), maximálně však 39 000 Kč na zaměstnance a měsíc

Režimu A nadále mohou využívat ale zaměstnavatelé i v případě, kdy zaměstnanci nemohou vykonávat práci z důvodu uzavření provozu zaměstnavatele (či jeho významného omezení), jestliže k němu došlo přímo na základě vládních opatření (krizová opatření vlády, mimořádná opatření ministerstva zdravotnictví nebo orgánů ochrany veřejného zdraví). V takovém případě ale může zaměstnavatel využít zvýšeného příspěvku v režimu Antivirus Plus (viz níže)

Režim Antivirus Plus (Režim A Plus)

Týká se pouze zaměstnavatelů, jejichž provoz byl nuceně uzavřen (či významně omezen) krizovými opatřeními vlády nebo mimořádnými opatřeními ministerstva zdravotnictví nebo orgánů ochrany veřejného zdraví (krajské hygienické stanice).

Netýká se nařízených karantén/izolací. Pro ně nadále platí režim A.

Parametry Antivirus Plus

- Příspěvek ve výši 100 % vyplacené náhrady mzdy + odvody. Výlučně pouze v případě, že zaměstnavatel vyplatil náhradu mzdy podle § 208 zákoníku práce, jestliže překážka v práci vznikla z důvodu nuceného uzavření provozu zaměstnavatele (nebo významného omezení – významným omezením je např. možnost poskytovat stravovací služby prostřednictvím výdejového okénka – provoz uzavřen jako takový není, nicméně je významně omezen)

- Maximálně 50 000 Kč/měsíc/zaměstnanec

- Na náklady vzniklé výplatou náhrady mzdy za překážky v práci vzniklé po 1. říjnu 2020 (včetně)

Mohou jej tedy využít (nejedná se o taxativní výčet situací):

- Restaurace, a to i pokud mají otevřeno „výdejové okénko“, na zaměstnance, kteří jsou zařazeni na překážky v práci podle § 208 zákoníku práce.

Poznámka:

V těch případech, kdy byl provoz restaurací/barů z nařízení vlády omezen např. po 22. hodině (od 5. října), resp. 20. hodině (9. října – 13. října) mohou zaměstnavatelé v tomto režimu žádat i na zaměstnance, kterým po 22./20. hodině vznikla překážka v práci (měli rozvrženu směnu, ale nemohli ji odpracovat z důvodu zákazu nařízením vlády). Příspěvek se poskytuje pouze za hodiny trvání překážky v práci.

Obdobně tomu je u hotelových restaurací, jejichž provoz byl umožněn do 20. hodiny pro hotelové hosty (mezi 14. říjnem a 22. říjnem). V režimu A plus lze žádat o příspěvek pouze na ty výdaje, které vznikly u zaměstnanců překážkou v práci po 20. hodině (pokud takto byla pracovní doba rozvržena), do této doby se jedná o výdaje uznatelné v režimu B, pokud vznikly překážky v práci, neboť nebyl omezen rozsah hotelových hostů. Od 22. října, kdy byl vládním nařízením omezen okruh osob, které lze v hotelích ubytovat, mohou hotely v režimu A plus žádat v plném rozsahu vzniklých překážek v práci (tzn. na všechny zaměstnance, u nichž překážka v práci vznikla).

- Nařízením vlády uzavřené prodejny (tj. ty, které nemají výjimku), služby

- Zaměstnavatel vždy musí posoudit z jakého důvodu překážka v práci vznikla, pro režim A plus jsou způsobilé pouze výdaje vzniklé výplatou náhrady mzdy podle § 208 zákoníku práce, jestliže uzavření provozu (nebo jeho významné omezení) bylo přímo nařízeno vládním opatřením. Pokud překážka v práci vznikla z jiného důvodu, např. omezením poptávky, jsou takové náklady způsobilé pro Režim B

Omezení Režimu Antivirus Plus – komu lze/nelze poskytnout

Pro režim Antivirus Plus (Režim A Plus) budou platit některé dodatečné podmínky s ohledem na pravidla veřejné podpory, které se na Režim A a Režim B nevztahují. Pokud zaměstnavatel nebude moci z těchto důvodů žádat o příspěvek v rámci A Plus může nadále žádat i při uzavření provozu v Režimu A.

- Příspěvek v Režimu Antivirus Plus nebude možné poskytnout zaměstnavateli, který obdržel veřejnou podporu poskytnutou podle bodu 3.1 Dočasného rámce v částce vyšší 1,8 mil. Eur.

- Do tohoto limitu se započítávají všechny podpory poskytnuté dle tohoto bodu Dočasného rámce, přičemž je rozhodující částka, která je uvedena na právním aktu poskytnutí podpory (zpravidla rozhodnutí o poskytnutí dotace);

- Aktuálně je podle tohoto bodu Dočasného rámce v ČR poskytována podpora například v rámci programů: COVID-nájemné, COVID-lázně, COVID-kultura, některé projekty v rámci OP Zaměstnanost

- Příspěvek Antivirus Plus se bude započítávat do limitu 1,8 mil. Eur

Příklad: Celostátní síť restaurací již čerpala COVID-nájemné v celkovém objemu 1,5 mil. Eur, její mzdové náklady na měsíce únr až duben uznatelné pro Antivirus Plus budou však činit 500 000 Eur – zaměstnavatel však bude moci obdržet již jen 300 000 Eur.

Příklad: Lázně obdržely v rámci COVID-nájemné podporu ve výši 1,5 mil. Eur a v rámci COVID-lázně 0,3 mil. Eur. V tomto případě již nebudou moci obdržet příspěvek v rámci Antivirus Plus.

- Nebude možné poskytnout zaměstnavatelům, kteří k 31. 12. 2019 byly podnikem v obtížích dle definice Evropské komise.

- Podpora v rámci bodu 3.1 Dočasného rámce je určena na řešení nedostatku likvidity. Nedostatek či nedostupnost likvidity však bude presumován (předpokládaná) plošně u všech zaměstnavatelů, kteří vyplácejí náhradu mzdy z důvodu jiné překážky v práci na straně zaměstnavatele podle § 208 zákoníku práce a jejichž provoz byl uzavřen či významně omezen krizovými nebo mimořádnými opatřeními

Splnění uvedených podmínek bude stvrzovat zaměstnavatel formou čestného prohlášení, které bude součástí vyúčtování, popřípadě dodatku k dohodě

Jak bude změna provedena administrativně technicky?

Příspěvek v programu Antivirus je poskytován na základě dohody. Z toho vyplývá následující postup:

- Zaměstnavatel má uzavřenu dohodu o poskytnutí příspěvku v rámci CP Antivirus

- O příspěvek Antivirus Plus nebude nově žádat – nebude vyplňovat novou žádost. Uzavřená dohoda bude upravena dodatkem k dohodě, přičemž dodatek k dohodě se uzavře s prvním vyúčtováním předloženým v rámci Antivirus Plus. To nemění nic na tom, že nárok na zvýšený příspěvek bude od 1. října 2020

- Zaměstnavatel nemá uzavřenou dohodu o poskytnutí příspěvku v rámci CP Antivirus

- Zaměstnavatel prostřednictvím webové aplikace vyplní žádost a při jejím uzavření je generována dohoda. Ta již bude v novém znění

- Následně zaměstnavatel měsíčně bude předkládat vyúčtování

Pro Antivirus Plus bude vytvořena nová verze vyúčtování.

- Ve srovnání s dosavadním postupem bude nové vyúčtování obsahovat nezbytná čestná prohlášení prokazující oprávnění čerpat zvýšený příspěvek.

- Do vyúčtování Antivirus Plus bude zaměstnavatel uvádět výhradně zaměstnance zařazené na překážku v práci podle § 208 zákoníku práce, jestliže došlo k nucenému uzavření/významnému omezení provozu. Zaměstnance v karanténě/izolaci bude uvádět na stávajícím vyúčtování pro režim A

- Na základě vyúčtování Antivirus Plus obdrží zaměstnavatel oznámení o výši podpory poskytnuté podle bodu 3.1 Dočasného rámce

Antivirus A, B

Připravili jsme pro vás videa, jak správně vyplnit žádosti. Po vyplacení mezd vyplníte druhou část a máte hotovo!

Podrobný manuál pro zaměstnavatele k Programu Antivirus ke stažení ZDE (451,08 kB)

Formulář pro udělení souhlasu pojištěnce se zpracováním osobních údajů naleznete ZDE (16,63 kB). Pro odvolání souhlasu ZDE (16,47 kB).

Detailed Handbook for Employers regarding Antivirus Programme is available HERE (810,08 kB)

Na některé nejčastější dotazy k Antiviru jsme odpovídali v nažem živém vysílání. Vybrané dotazy pak jsou zodpovězeny textovou formou níže.

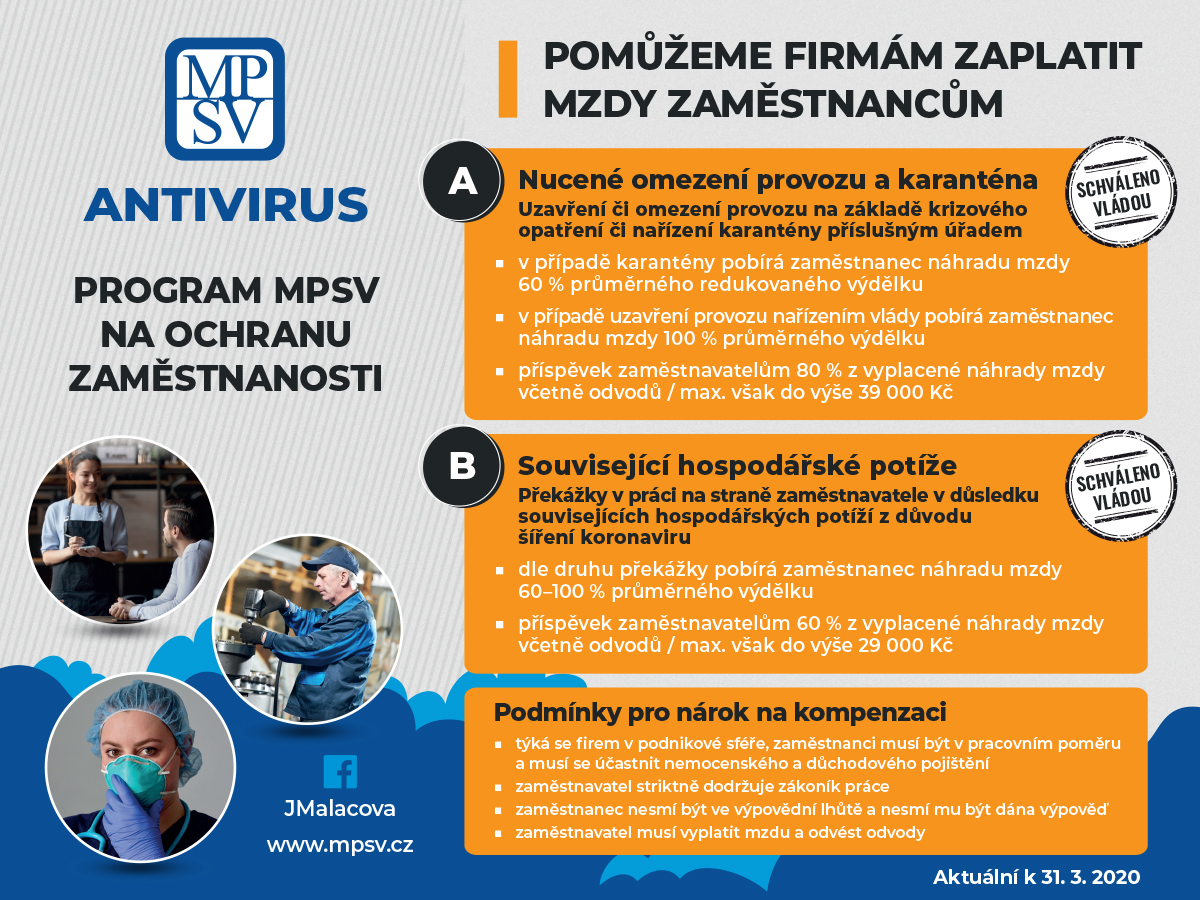

Komu a za jakých podmínek budou kompenzace náležet?

Zaměstnavatelům, jejichž hospodářská činnost bude ohrožena v důsledku šíření nákazy, bude poskytován příspěvek na plnou či částečnou úhradu náhrad mezd, které budou zaměstnancům náležet z důvodu překážky na straně zaměstnance (nařízení karantény) nebo na straně zaměstnavatele (překážka – uzavření provozovny z důvodu nařízení vlády uzavřít provoz), bude-li prokázáno, že překážka v práci vznikla v důsledku nákazy COVID-19.

Pro nárok na kompenzace bude třeba splnit několik podmínek:

- Zaměstnavatel striktně dodržuje zákoník práce;

- Zaměstnanec nesmí být ve výpovědní lhůtě a nesmí mu být dána výpověď;

- Týká se firem v podnikové sféře, zaměstnanci musí být v pracovním poměru a musí se účastnit nemocenského a důchodového pojištění;

- Zaměstnavatel musí vyplatit náhradu mzdy a odvést odvody;

Kdo bude příspěvek vyplácet a jak dlouho?

Příspěvek bude poskytovat Úřad práce ČR, výše a doba poskytování bude závislá na důvodu vzniku překážky v práci, u každého zaměstnance bude nutné odlišit důvod překážky v práci.

Jaká konkrétní opatření budou realizována a na jaké situace reagují?

Výše kompenzací zaměstnavatelům je odvozena od průměrné superhrubé mzdy včetně povinných odvodů (48 400 Kč,- Kč) a zavisí na důvodech, pro které museli postavit zaměstnance na překážku v práci. Zaměstnavatelé budou moci požádat Úřad práce o příspěvek ve dvou režimech:

Režim A - druh překážky:

- v případě karantény pobírá zaměstnanec náhradu mzdy 60 % průměrného redukovaného výdělku;

- v případě uzavření provozu nařízením vlády pobírá zaměstnanec náhradu mzdy ve výši 100 % průměrného výdělku;

Režim B - druh překážky:

- Překážky v práci na straně zaměstnavatele z důvodu nařízení karantény či péče o dítě u významné části zaměstnanců (30 % a více) – zaměstnanec pobírá náhradu mzdy 100 % průměrného výdělku

- Omezení dostupnosti vstupů (surovin, výrobků, služeb) nezbytných k činnosti - zaměstnanec pobírá náhradu mzdy 80 % průměrného výdělku

- Omezení poptávky po službách, výrobcích a jiných produktech firmy - zaměstnanec pobírá náhradu mzdy 60 % průměrného výdělku

Kdy má zaměstnavatel žádat o vyplacení náhrad?

Antivirus se rozběhl 6. dubna 2020. Od té doby je možné podávat žádosti.

Jak je to s nárokem na příspěvek z Antiviru za dobu čerpání dovolené? Má na něj zaměstnavatel nárok?

Příspěvek z programu Antivirus se zaměstnavateli poskytuje výhradně ke kompenzaci nákladů spočívajících ve vyplacení náhrady mzdy zaměstnanci (a z ní odvedeného pojistného), jestliže tato náhrada mzdy byla zaměstnanci vyplacena za dobu trvání důležité osobní překážky v práci na straně zaměstnance, pokud mu byla nařízena karanténa nebo izolace, resp. jestliže náhrady mzdy byla vyplacena za dobu trvání překážky v práci na straně zaměstnavatele podle § 207, § 208 či § 209 zákoníku práce. Příspěvek se neposkytne na náhradu mzdy zaměstnance vyplacenou za dobu čerpání dovolené.

Zákoník práce nevylučuje, aby zaměstnavatel určil zaměstnanci čerpání dovolené na dobu trvání překážky v práci na straně zaměstnavatele podle § 207 až § 209 zákoníku práce (viz § 217 odst. 4 zákoníku práce). Zaměstnanci pak ovšem náleží náhrada mzdy nebo platu z titulu čerpání dovolené, nikoliv překážky v práci na straně zaměstnavatele. Zaměstnavatel je ale povinen určenou dobu čerpání dovolené písemně oznámit zaměstnanci alespoň 14 dnů předem, pokud se nedohodne se zaměstnancem na kratší době. Vznik překážky v práci na straně zaměstnavatele či nařízení karantény v době čerpání dovolené nevede k automatickému přerušení čerpání dovolené ve smyslu § 219 odst. 1 zákoníku práce. Je-li však zaměstnanec uznán dočasně práce neschopným, k přerušení dovolené vždy dojde.

Jak na podávání žádostí?

Přesné podmínky a postup jsou zveřejněny na webových stránkách. Podávání žádostí o všechny uvedené příspěvky je zcela elektronizované, a tedy bezkontaktní. Zaměstnavatelé tak nemusí volat na jednotlivé úřady práce nebo chodit na kontaktní pracoviště Úřadu práce. Všechny potřebné informace jsou na webu MPSV i ÚP ČR. Na webech také funguje chatbot, který jede naprogramovaný, aby odpovídal i na dotazy související s programem.

Kdy má zaměstnavatel žádat o vyplacení náhrad?

Realizace podpory je nastavena tak, že zaměstnavatel bude žádat o refundaci vyplacených náhrad mezd po skončení vykazovaného období, tj. po skončení kalendářního měsíce, za který bude o příspěvek žádat. Za měsíc březen tedy bude zaměstnavatel podávat žádost na počátku měsíce dubna. Podat žádost je možné ZDE

Translated information available below:

Antivirus - support for employment (513,9 kB)

Antivirus - Unterstützung der Beschäftigung (193,78 kB)

Антивирус поддержка занятости (239,2 kB)

Антивірус підтримка зайнятості (314,51 kB)

V pondělí 25. května 2020 MPSV vydalo Analýzu podpory v Programu Antivirus. Její plné znění k dispozici ZDE.

Kurzarbeit

Tabulku porovnávající pozměňovací návrhy k chystanému kurzarbeitu naleznete ZDE (26,78 kB)

Antivirus C

NEJČASTĚJŠÍ DOTAZY K PROMÍJENÍ POJISTNÉHO

1. Zaměstnavatel má k 31. 3. i k 30. 6. 2020 10 zaměstnanců v pracovním poměru, z nichž 2 dosáhli v květnu maximálního vyměřovacího základu. Těmto zaměstnancům byla do března i do června zúčtována mzda 150 000 Kč, pojistné z ní nebylo v červnu odvedeno. Nezapočtením tohoto příjmu do úhrnu vyměřovacích základů nesplníme podmínku poklesu úhrnu vyměřovacích základů nejvýše o 10 %.

Do úhrnu vyměřovacích základů za červen se započtou za tyto dva zaměstnance jejich vyměřovací základy ve výši 150 000 Kč. Podle § 15a zákona o pojistném na sociální zabezpečení a příspěvku na sociální zabezpečení se stanoví maximální vyměřovací základ jen pro placení pojistného, nikoliv tedy pro porovnání snížení úhrnu vyměřovacích základů. Vyměřovací základ zaměstnance se stanoví podle § 5 tohoto zákona.

2. Podle dohody končí zaměstnanci pracovní poměr k 30. 6. Započte se tento zaměstnanec do počtu zaměstnanců k 30. 6.?

Pokud je zaměstnanec účasten nemocenského pojištění a jeho pracovní poměr trvá ještě dne 30. 6., započte se tento zaměstnanec do počtu zaměstnanců k 30. 6. bez ohledu na to, že mu zaměstnání v tomto dnu naposledy trvá, anebo mu v tomto dnu trvá výpovědní lhůta. Do počtu zaměstnanců k 30. 6. se započte i zaměstnanec, jemuž v tomto dnu trvá výpovědní lhůta na základě výpovědi dané zaměstnavatelem z důvodů uvedených v § 52 písm. a) až c) zákoníku práce; o vyměřovací základ tohoto zaměstnance si zaměstnavatel nemůže snížit úhrn vyměřovacích základů zaměstnanců.

3. Může zaměstnavatel za jednatele s.r.o. uplatnit snížení pojistného?

Jednatel nemůže vykonávat činnost jednatele v pracovním poměru, proto nemůže být považován z této činnosti za zaměstnance v pracovním poměru. Je-li za práci jednatele odměňován, odvádí se z jeho odměny pojistné, je zaměstnancem, ale nikoliv zaměstnancem v pracovním poměru. Vykonává-li jednatel pro společnost ještě jinou činnost, na kterou má se společností uzavřen pracovní poměr, je zároveň i zaměstnancem v pracovním poměru. I když je z obou zaměstnání účasten nemocenského a důchodového pojištění, a proto povinen z obou zaměstnání platit pojistné, každý pracovní vztah se posuzuje samostatně. Ze zaměstnání v pracovním poměru bude posuzován stejně jako ostatní zaměstnanci v pracovním poměru, zahrne se do sledování počtu 50 zaměstnanců a rovněž jeho vyměřovací základ bude součástí úhrnu vyměřovacích základů posuzovaných pro prominutí pojistného. Jeho činnost jednatele je pro možnost prominutí pojistného jako zaměstnance v pracovním poměru nerozhodná.

4. Lze čerpat Antivirus C za stejné období jako dotace dle §78 zákona o zaměstnanosti – zaměstnavatel zaměstnává více než 50 % invalidních lidí.

Podmínky pro prominutí pojistného nejsou vázány na žádné dotace, s výjimkou poskytování kompenzací poskytovatelům zdravotních služeb a prostředků z programu Antivirus A nebo B. I zaměstnavatelé zaměstnávající více než 50 % osob se zdravotním postižením si mohou při splnění obecných podmínek pro nárok na prominutí pojistného snížit vyměřovací základ pro odvod pojistného.

5. Co se u poskytovatelů zdravotních služeb rozumí zvláštním právním předpisem, podle něhož mají mít nárok na kompenzaci zohledňující náklady a výpadky v poskytování hrazených služeb?

Tímto zvláštním předpisem je zákon č. 301/2020 Sb., o kompenzacích osobám poskytujícím hrazené zdravotní služby zohledňujících dopady epidemie onemocnění COVID-19 v roce 2020, a prováděcí vyhláška č. 305/2020 Sb., o stanovení způsobu zahrnutí kompenzace do výše úhrad za hrazené služby poskytnuté v roce 2020. Tyto předpisy patří do působnosti Ministerstva zdravotnictví, dotazy mohou zodpovědět i zdravotní pojišťovny.

6. Je možné žádat o podporu v režim C programu ANTIVIRUS pro spolky?

Prominutí pojistného se netýká jen zaměstnavatelů uvedených v § 2 odst. 2 zákona č. 300/2020 Sb. Spolky jako zájmové organizace nejsou uvedeným ustanovením výslovně vyloučeny, proto mohou uplatnit nárok na prominutí pojistného.

7. Počet zaměstnanců v pracovním poměru se nám nesnížil, ale v březnu jsme vyplatili roční odměny pro rok 2019, pokles úhrnu vyměřovacích v měsících červnu až srpnu bude vyšší než jen o 10 %. Přihlíží se k těmto ročním odměnám?

Roční odměny jsou součástí vyměřovacího základu zaměstnance jen v měsíci, do kterého byly zúčtovány. Pokud byly zúčtovány do března, musí se k nim přihlédnout, zaměstnavatel nesplní podmínku pro nárok na prominutí pojistného, pokud pokles úhrnu vyměřovacích základů bude vyšší než 10 %.

8. Zaměstnavatel má stále 11 zaměstnanců v pracovním poměru (k 31. 3. a k 30. 6.), mají stále nárok na stejnou výši mzdy, ale v červnu 2 zaměstnanci celý měsíc nepracovali z důvodu péče o dítě, na které pobírali ošetřovné. Úhrn vyměřovacích základů v červnu je nižší o více než 10 % než činil v březnu. Nemáme z tohoto důvodu nárok na snížení pojistného?

Nárok na snížení pojistného za červen není. K důvodům, pro které nejsou splněny podmínky pro prominutí pojistného, se nepřihlíží.

9. Zaměstnavatel zaslal OSSZ přehled o výši pojistného za červen dne 2. července na dosavadním tiskopise. Snížení pojistného neuplatnil, ačkoliv podmínky pro snížení pojistného splňuje. Může podat nový přehled, aby si mohl snížit odvod pojistného?

Do 20. července může zaměstnavatel podat nový přehled a uplatnit na něm prominutí pojistného. Přehled podaný před koncem lhůty pro jeho podání (za červen od 1. do 20. července) lze do konce této lhůty nahradit novým přehledem. Dalším přehledem podaným ve lhůtě pro jeho podání (do 20. následujícího měsíce) se ruší předchozí podaný přehled; poslední přehled podaný v této lhůtě je platný. Bude-li další přehled podán až po lhůtě pro jeho předložení, tj. za červen až po 20. červenci, nelze na něm dodatečně uplatnit prominutí pojistného nebo dodatečně uplatnit snížení vyměřovacího základu za některé zaměstnance.

10. Zaměstnavatel dne 31. 3. měl 5 zaměstnanců v pracovním poměru. Musí těmto zaměstnancům trvat pracovní poměr k 30. 6., aby byl nárok na prominutí pojistného, anebo když u jednoho z nich pracovní poměr skončil před 30. 6. a na jeho místo byl přijat jiný zaměstnanec do pracovního poměru od 1. 6., bude i v tomto případě mít k 30. 6. potřebný počet 5 zaměstnanců v pracovním poměru?

Zaměstnavatel bude mít k 30. 6. i v tomto případě 5 zaměstnanců.

11. Naše firma fungovala již před 31.3., ale jako zaměstnavatel je až od 1. 4. 2020, kdy nastoupil první zaměstnanec. Proto tedy k 31. 3. je počet zaměstnanců 0 a k 30. 6. je počet 3. Můžeme uplatnit Antivirus C?

Nárok na prominutí pojistného není, v březnu nebyla tato firma zaměstnavatelem, nemůže se porovnat počet jejích zaměstnanců a úhrn vyměřovacích základů zaměstnanců v červnu se stavem jejích zaměstnanců v březnu. Nárok na prominutí pojistného nemá ani firma, která byla založena (vznikla) až po 31. 3. 2020, například dne 11. 5. 2020.

12. V březnu byl naším jediným zaměstnancem jednatel. Jeho odměna činí 20 000 Kč, byl účasten nemocenského pojištění, z jeho odměny jsme odvedli pojistné na sociální pojištění. Jednatel nadále ve společnosti pracuje, ale 25. května u nás nastoupil jeden zaměstnanec do pracovního poměru, odvádíme za něho pojistné. Za červen měl mzdu 22 000 Kč. Můžeme si jeho mzdu odečíst?

Můžete. Úhrn vyměřovacích základů bude činit 42 000 Kč. Pro odvod pojistného za zaměstnavatele si tuto částku snížíte o 22 000 Kč, snížený vyměřovací základ činí 20 000 Kč. V březnu byla společnost zaměstnavatelem, zaměstnávala aspoň jednoho zaměstnance účastného pojištění. Za počet zaměstnanců v pracovním poměru dne 31. 3. a za úhrn vyměřovacích základů zaměstnanců v pracovním poměru v březnu se považuje nula. K poklesu počtu zaměstnanců v pracovním poměru a úhrnu vyměřovacích základů nedošlo.

13. V březnu jsme zaměstnávali jen dva zaměstnance, měli uzavřenou dohodu o provedení práce, u obou činila odměna 10 000 Kč. 1. 4. 2020 nastoupil do zaměstnání zaměstnanec, má pracovní smlouvu. Můžeme za něho neplatit pojistné za červen až srpen?

Pojistné nemůže být prominuto. V březnu jste nebyli zaměstnavatelem žádného zaměstnance účastného nemocenského pojištění.

14. Zaměstnáváme zaměstnance, který má s námi uzavřeny dva pracovní poměry na různé druhy práce. Z obou zaměstnání je účasten nemocenského pojištění. Považuje se za dva zaměstnance nebo za jednoho zaměstnance?

Tento zaměstnanec se považuje za dva zaměstnance. V sociálním pojištění se každý pracovní vztah, na jehož základě je vykonávána činnost pro zaměstnavatele, posuzuje samostatně. U každého zaměstnání v pracovním poměru musel být oznámen nástup do zaměstnání zvlášť.

15. 31. března jsme měli 2 zaměstnance v pracovním poměru, ale jeden v květnu odešel do důchodu. 1. června za něho nastoupil nový zaměstnanec. Můžeme si v červnu snížit vyměřovací základ za oba zaměstnance, i když jeden z nich nebyl zaměstnancem v březnu?

Můžete, pokud splníte podmínku 90 % vyměřovacího základu. Nemusí trvat pracovní poměr u stejných zaměstnanců jak dne 31. 3., tak v posledním dnu června až srpna.

16. Může si snížit pojistné v programu Antivirus C i firma, která splňuje všechny podmínky, ale dluží pojistné?

Může.

17. Zahrnuje se do vyměřovacího základu za březen a za červen, červenec a srpen pro posouzení nesnížení jeho výše o více než 10 % i náhrada mzdy při překážkách na straně zaměstnavatele?

Zahrnuje. Je to příjem započitatelný do vyměřovacího základu pro odvod pojistného.

Promíjení pojistného na sociální zabezpečení zaměstnavatelům do 50 zaměstnanců

Cílem promíjení pojistného je podpora zachování zaměstnanosti u zaměstnanců v pracovním poměru.

Uplatnění nároku na prominutí pojistného

Nárok na prominutí pojistného uplatní zaměstnavatel na tiskopise „Přehled o výši pojistného“. Na měsíce, za které se pojistné promíjí, bude tiskopis doplněn o snížený vyměřovací základ. Tiskopis se zasílá Okresní správě sociálního zabezpečení (OSSZ) pouze elektronicky. Zaměstnavatel si sám posoudí, zda splňuje podmínky nároku na prominutí pojistného, a vypočte si výši pojistného, kterou bude povinen uhradit. Promíjení pojistného se uskutečňuje prostřednictvím snižování vyměřovacího základu zaměstnavatele. Postup zaměstnavatele bude OSSZ kontrolovat v rámci pravidelných následných kontrol.

Podmínky nároku na prominutí pojistného

Splnění podmínek pro prominutí pojistného se zjišťuje v každém měsíci zvlášť, je možné, že v některém měsíci zaměstnavatel podmínku nesplní a prominutí pojistného neuplatní a v jiném měsíci podmínky splní a prominutí uplatní.

- Pojistné se promíjí za měsíce červen, červenec a srpen 2020. Promíjí se jen pojistné, které platí zaměstnavatel jako poplatník pojistného ve výši 24,8 % ze svého vyměřovacího základu. Výše pojistného odváděného za jeho zaměstnance se nemění.

- Snížit pojistné si může zaměstnavatel, který nezaměstnává v posledním dnu měsíce více než 50 zaměstnanců pracovním poměru účastných nemocenského pojištění. Do počtu 50 zaměstnanců se zahrnují i zaměstnanci v pracovním poměru, jimž zaměstnání trvá, ale nepracují, například z důvodu mateřské nebo rodičovské dovolené, pracovního volna bez náhrady mzdy (neplacené dovolené) a jiných překážek v práci, a i zaměstnanci, jimž byla dána výpověď.

- Počet zaměstnanců v pracovním poměru, zjištěný ke konci každého z těchto 3 měsíců, se v porovnání se stavem takových zaměstnanců k 31. 3. 2020 nesnížil o více než 10 %

- Úhrn vyměřovacích základů zaměstnanců v pracovním poměru za jednotlivý měsíc (z výše tří uvedených) se v porovnání s úhrnem vyměřovacích základů takových zaměstnanců v březnu 2020 nesnížil o více než 10 %.

Příklad

Zaměstnavatel zaměstnával:

- v měsíci březnu 21 zaměstnanců v pracovním poměru, z toho jeden zaměstnanec s vyměřovacím základem 10 000 Kč skončil před koncem měsíce. K 31. březnu zaměstnával už jen 20 zaměstnanců v pracovním poměru, vyměřovací základ každého z nich činí 20 000 Kč.

- k 30. červnu měl 19 zaměstnanců (jeden zaměstnanec skončil zaměstnání v květnu). Vyměřovací základ každého z nich činí 20 000 Kč.

Počet zaměstnanců se snížil ke konci června z 20 v březnu na 19, tj. o 5 %. Podmínka počtu zaměstnanců je splněna.

Úhrn vyměřovacích základů zaměstnanců v pracovním poměru v březnu činil 410 000 Kč, v červnu činí 380 000 Kč. Úhrn vyměřovacích základů se snížil o 7,3 %, i tato podmínka je splněna.

- Zaměstnavatel odvedl pojistné, které platí jeho zaměstnanci ve výši 6,5 % ze svých vyměřovacích základů, za každý z těchto 3 měsíců ve lhůtě splatnosti (do 20. dne následujícího měsíce) a ve výši uvedené na přehledu za příslušný měsíc.

- V kalendářním měsíci, za který zaměstnavatel uplatňuje prominutí pojistného, nečerpal prostředky na částečnou úhradu mzdových nákladů z tzv. programu Antivirus, jehož platnost byla prodloužena do konce srpna.

Nárok na prominutí pojistného nemá

a) zaměstnavatel uvedený v § 109 odst. 3 zákoníku práce,

b) poskytovatel zdravotních služeb, jehož zdravotní služby jsou aspoň částečně hrazeny z veřejného zdravotního pojištění na základě smlouvy se zdravotní pojišťovnou, pokud má podle zvláštního právního předpisu nárok na kompenzaci zohledňující náklady a výpadky v poskytování hrazených služeb vzniklé v důsledku epidemie onemocnění COVID-19 způsobené novým koronavirem označovaným jako SARS-COV-2 v roce 2020,

c) zaměstnavatel, který nebyl ke dni 1. června 2020 daňovým rezidentem

1. České republiky, nebo

2. jiného členského státu Evropské unie nebo Evropského hospodářského prostoru a nedosáhl většiny svých příjmů za poslední skončené zdaňovací období daně z příjmů ze zdrojů na území České republiky.

Stanovení sníženého vyměřovacího základu zaměstnavatele

Při stanovení svého vyměřovacího základu zaměstnavatel nejprve stanoví jako obvykle úhrn vyměřovacích základů, v němž jsou zahrnuty vyměřovací základy všech zaměstnanců, tj. jak zaměstnanců v pracovním poměru, tak činných na základě dohod, jednatelů, členů družstev atd. Od tohoto úhrnu pak odečte vyměřovací základy zaměstnanců, jejichž pracovní poměr trvá v posledním dnu měsíce, za který uplatňuje nárok na prominutí pojistného.

Pro odpočet vyměřovacích základů platí dvě výjimky. Nelze si odečíst

- za zaměstnance vyšší vyměřovací základ než 52 253 Kč, tj. více než 1,5násobek průměrné mzdy stanovené pro účely sociálního pojištění pro rok 2020. Činí-li vyměřovací základ zaměstnance v červnu 100 000 Kč, sníží se úhrn vyměřovacích základů za tohoto zaměstnance jen o 52 253 Kč.

- vyměřovací základ zaměstnance v pracovním poměru, kterému dal zaměstnavatel výpověď podle § 52 písm. a) až c) zákoníku práce.

Termín uplatnění prominutí pojistného a opravy přehledu

Zaměstnavatel, který již podal přehled za kalendářní měsíce červen, červenec a srpen, nemůže dodatečně uplatnit prominutí pojistného, pokud prominutí na podaném přehledu neuplatnil, anebo později zjistil, že si u zaměstnance mohl uplatnit odpočet vyššího vyměřovacího základu, než si uplatnil.

Zjistí-li zaměstnavatel po podání přehledu, že u zaměstnance, o jehož vyměřovací základ si snižoval úhrn vyměřovacích základů, byl v tomto měsíci vyšší vyměřovací základ, než uvedl, podá za tento měsíc nový přehled. Na tomto přehledu se zvýší úhrn vyměřovacích základů, ale úhrn vyměřovacích základů, o které se úhrn vyměřovacích základů snižoval, se nemění.

Příklad na postup výpočtu sníženého vyměřovacího základu

- Zaměstnavatel z výše uvedeného případu, který v červnu 2020 splnil podmínky pro prominutí pojistného, zaměstnával také 5 zaměstnanců činných na základě dohody o pracovní činnosti. Úhrn jejich vyměřovacích základů činil 50 000 Kč.

Tento zaměstnavatel bude postupovat za červen takto:

Úhrn vyměřovacích základů za červen činí 430 000 Kč (380 000 Kč + 50 000 Kč). Tento vyměřovací základ se snižuje o vyměřovací základ 19 zaměstnanců v pracovním poměru, kterým pracovní poměr trvá 30. 6. 2020. Úhrn jejich vyměřovacích základů činí 380 000 Kč. O tuto částku si sníží zaměstnavatel celkový úhrn vyměřovacích základů 430 000 Kč. Výsledná částka 50 000 Kč je snížený vyměřovací základ zaměstnavatele, z něhož bude zaměstnavatel platit pojistné ve výši 24,8 %, tj. 12 400 Kč. K této částce připočte pojistné, které platí zaměstnanci, výslednou částku musí zaměstnavatel odvést jako pojistné za měsíc červen.

I zaměstnavatelé, kterým bude prominuto pojistné při splnění výše uvedených podmínek, mohou uplatnit nárok na snížení penále z pojistného na sociální zabezpečení podle zákona č. 255/2020 Sb. Zaměstnavatel, který za měsíce červen a červenec 2020 odvede snížené pojistné do 20. října 2020, bude z dlužného pojistného platit snížené penále.

Poslední aktualizace: 21. 10. 2021